Hidup ini penuh dengan risiko yang timbul akibat adanya ketidakpastian. Mulai dari tidur, bangun tidur hingga kita melakukan aktifitas rutin setiap hari, tak ada yang tahu risiko yang akan kita hadapi di masa yang akan datang. Untuk itu kita perlu melakukan manajeman pengelolaan risiko yang baik yaitu dengan memindahkan risiko kepada pihak lain (dalam hal ini perusahaan asuransi) adalah merupakan salah satu cara yang efektif.

Banyak orang yang merasa membeli asuransi merupakan pemborosan karena kita membayar sesuatu yang belum tentu terjadi. Dalam hal ini ingin saya perlu jelaskan bahwa salah satu kebutuhan yang mendasar sesuai dengan kaidah financial planning tentunya bagi mereka yang berada di usia produktif serta memiliki income, maka sebaiknya memiliki asuransi dan asuransi yang paling dasar adalah asuransi jiwa. Kematian adalah hal yang pasti terjadi dan bagi mereka yang memiliki keluarga tentu ingin memberi proteksi yakni suatu kepastian apabila yang bersangkutan dipanggil oleh Sang Pencipta maka keluarga yang ditinggalkan tetap dapat menjalankan kehidupan dengan layak antara lain sandang pangan terpenuhi, anak tetap bersekolah dan melanjutkan pendidikan hingga ke jenjang tinggi, biaya kesehatan yang tercukupi, dan lain sebagainya.

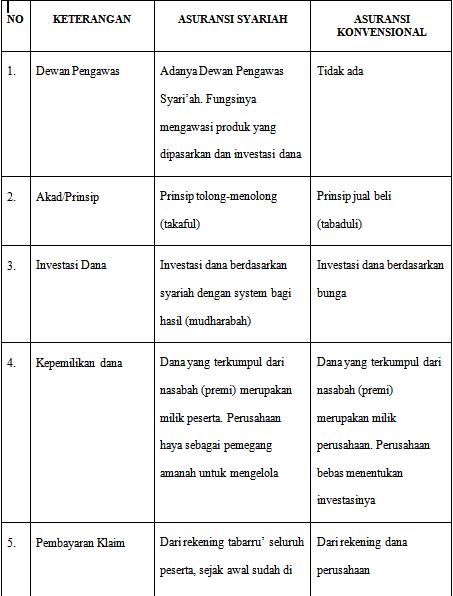

Pada posting sebelumnya, saya telah membahas tentang asuransi. Pada topik kali ini saya akan mengupas perbedaaan antara asuransi konvensional dan syariah. Perbedaan mendasar antara kedua asuransi ini terletak pada halal dan haram dalam hukum islam. Asuransi syariah berpedoman pada Al-Qur'an dan Al-Hadist dengan prinsip tolong menolong. Berbeda dengan asuransi konvensional yang hanya mencari keuntungan semata-mata. Berikut ini tabel perbedaan antara asuransi konvensional dan syariah.

Dalam perkembangan pasar asuransi yang sangat besar di Indonesia Indonesia

Kini telah banyak masyarakat yang menjadi peserta asuransi syariah, karena menurut mereka system asuransi syariah menjanjikan system yang lebih adil, transparan dan terhindar dari unsur perjudian. Oleh karena itu masyarakat merasa lebih aman dengan asuransi syariah.

ASURANSI UNIT LINK

Sejak beberapa tahun yang lalu, di Indonesia mulai marak dipasarkan produk-produk asuransi unit link. Unit link adalah produk asuransi yang menggabungkan layanan asuransi dan investasi sekaligus. Dengan menjadi nasabah produk unit link, seseorang bisa mendapatkan manfaat ganda yaitu perlindungan asuransi dan investasi. Produk asuransi yang ditawarkan bisa berbentuk asuransi kesehatan atau asuransi jiwa, tetapi biasanya dipasarkan dalam kemasan yang lebih menarik bagi masyarakat: misalnya tabungan masa depan atau asuransi pendidikan.

Seperti halnya asuransi biasa, nasabah asuransi unit link membayar premi setiap jangka waktu tertentu, biasanya bulanan. Perbedaannya, nasabah unit link membayar premi dalam dua porsi: porsi premi perlindungan dan porsi investasi. Premi perlindungan berfungsi sama dengan premi pada asuransi biasa. Sedangkan porsi investasi akan disetorkan oleh perusahaan asuransi kepada manajer investasi untuk dikelola. Pada produk-produk tertentu, jika nantinya return dari investasi bisa menutupi biaya premi, maka nasabah memiliki pilihan untuk tidak membayar premi. Ada 2 jenis asuransi unit link, yaitu :

1. Asuransi Unit Link Premi Tunggal

Pada pembayaran premi tunggal atau single premium (yaitu pembayaran premi hanya satu kali dan tidak ada kewajiban pembayaran di tahun berikut namun jika ingin menambah diperbolehkan), biasanya polis jenis ini juga membebankan biaya seperti Biaya Polis yang besarnya tetap (tidak dipengaruhi oleh besar atau kecilnya Uang Pertanggungan), Biaya Administrasi untuk menutup biaya awal polis dan Biaya Mortalitas yang besarnya tergantung jenis kelamin, usia masuk serta besarnya Uang Pertanggungan. Kondisi kesehatan pemegang polis juga turut mempengaruhi besarnya biaya ini.

Uang Pertanggungan yang dijamin adalah sebesar 150% dari investasi awal, jika tidak ada penarikan dana di kemudian hari oleh nasabah. Namun apabila terjadi penarikan dana di kemudian hari, Uang Pertanggungan akan berkurang. Sejalan dengan lamanya wakt investasi, apabila pertumbuhan dana investasi telah melebihi Uang Pertanggungan maka jika terjadi risiko kematian, manfaat yang didapat oleh ahli waris sebesar nilai investasi. Sebaliknya, jika nilai investasi ternyata lebih kecil dari Uang Pertanggungan maka manfaat yang di dapat ahli waris adalah sebesar Uang Pertanggungan, dengan catatan jika perkembangan nilai investasi tidak lebih kecil dari biaya-biaya yang telah disebutkan di atas.

2. Asuransi Unit Link Premi Berkala

Asuransi jenis ini pembayaran premi dilakukan berkala dan memiliki jangka waktu tertentu. Seperti asuransi polis premi tunggal, polis jenis ini juga membebankan Biaya Pengelolaan Investasi, Biaya Awal dan/atau Biaya Penebusan bagi unit linked yang menggunakan bid-offer price. Besarnya masing-masing biaya seperti yang sudah disebutkan di atas. Biaya Polis juga dikenakan, besarnya tetap (tidak dipengaruhi oleh besar atau kecilnya Uang Pertanggungan) dan ada Biaya Asuransi yang dikenakan untuk menutupi biaya mortalita yang besarnya variatif (tergantung usia masuk, jenis kelamin, besarnya Uang Pertanggungan serta faktor kesehatan).Patut dicermati bahwa umumnya dana yang berasal dari premi dasar tidak diinvestasikan pada tahun pertama, dengan demikian seluruh dana nasabah pada tahun pertama dipergunakan untuk menutupi biaya penjualan, administrasi, asuransi dan keuntungan yang diinginkan oleh perusahaan asuransi jiwa.

Demikian ulasan singkat mengenai asuransi syariah dan unit link. Semoga bermanfaat bagi para pembaca budiman sekalian, dan semoga ilmu yang diperoleh bermanfaat di dunia dan akherat. Amin Ya Rabb...

Referensi:

Modul 3 bab 5